- Centrale bankiers in de VS en Europa waarschuwen beleggers dat de strijd tegen de hardnekkige inflatie nog niet voorbij is.

- Reële rentes, waarbij de marktrente wordt gecorrigeerd voor de inflatie, zijn verder gestegen.

- Toch blijft het technische beeld op aandelenmarkten voor de langere termijn vooralsnog positief, signaleren beursexperts Michael Nabarro en Gökhan Erem.

ANALYSE – Beleggers keken deze week uit naar toespraken van centrale bankiers op de jaarlijkse bijeenkomst in het Amerikaanse conferentieoord Jackson Hole. Echte verrassingen wat betreft het monetaire beleid van de Amerikaanse centrale bank en de ECB zaten daar niet bij.

De gemeenschappelijke boodschap blijft dat het gevecht tegen de inflatie nog niet voorbij is. De (kern)inflatie is nog te hoog en ver weg van de beoogde doelstelling van 2 procent die centrale banken hanteren.

Voorzitter Jerome Powell van de Federal Reserve wees erop dat na de coronapandemie de marktdynamiek is veranderd. Vooral de Amerikaanse arbeidsmarkt blijft opvallend sterk, ondanks de reeks van renteverhogingen van het afgelopen jaar. De kracht van de arbeidsmarkt zorgt er mede voor dat de inflatie als gevolg van hogere lonen hardnekkiger is dan verwacht.

Tijdens zijn speech hield Powell veel opties open, maar een hogere rente voor een langere periode lijkt wel iets waar we rekening mee moeten houden. Het is ook niet uitgesloten dat de Amerikaanse beleidsrente nog één keer wordt verhoogd dit jaar.

Ook ECB-president Christine Lagarde gaf aan dat de inflatie in de eurozone terug moet naar 2 procent. De rentetarieven van de ECB moeten, zo lang als nodig is, op een voldoende restrictief niveau worden gezet.

Die boodschap komt evenmin als een verrassing, gelet op de nog veel te hoge inflatie in Europa. Wel is het zo dat het economisch gezien piept en kraakt in eurolanden zoals in Nederland en Duitsland, wat de speelruimte van de ECB beperkt.

Reële rente loopt verder op

De verwachting dat de inflatie voor langere tijd relatief hoog kan blijven en dat centrale bankiers beleidsrentes voorlopig niet willen verlagen, zorgt ervoor dat marktrentes verder zijn oplopen in de afgelopen weken. Op de obligatiemarkt hebben rentes van Amerikaanse staatsobligaties met kortere looptijden zelfs jaarrecords aanscherpt.

Intussen loopt de zogenoemde reële rente, de marktrente minus de inflatie, nog harder op. De inflatie is de afgelopen maanden immers wel gedaald vanaf de extreem hoge niveaus van eerder dit jaar. De combinatie van stijgende marktrentes en een wat lagere inflatie zorgt dus voor een hogere reële rente.

De reële rente wordt mede gebruikt in waarderingsmodellen voor onder meer aandelen en de stijging van de reële rente draagt bij aan de recente terughoudendheid onder beleggers.

In de VS staat de rente op 10-jarige staatslening op het punt om de jaarrecords aan te scherpen, de momenteel rond de 4,35 procent liggen. Hieronder zie je de grafiek van de koers van de 10-jaars obligatie, die tegengesteld aan de rente beweegt.

Te zien is dat van maart tot en met juni dit jaar sprake was van een oplopende koers en dus een dalende rente. Maar inmiddels begint de realiteit van hardnekkige inflatie en standvastige centrale bankiers door te sijpelen, waardoor de koers van de 10-jaars staatsobligatie is teruggezakt en de rente weer is gestegen.

De druk op de onderkant van de zijwaartse bandbreedte in de grafiek wordt momenteel opgevoerd en mocht de groene steunlijn sneuvelen, dan liggen verdere koersdalingen in het verschiet. Houd dan rekening met rentestanden van tussen de 4,5 en 5 procent voor de 10-jarige Amerikaanse staatslening.

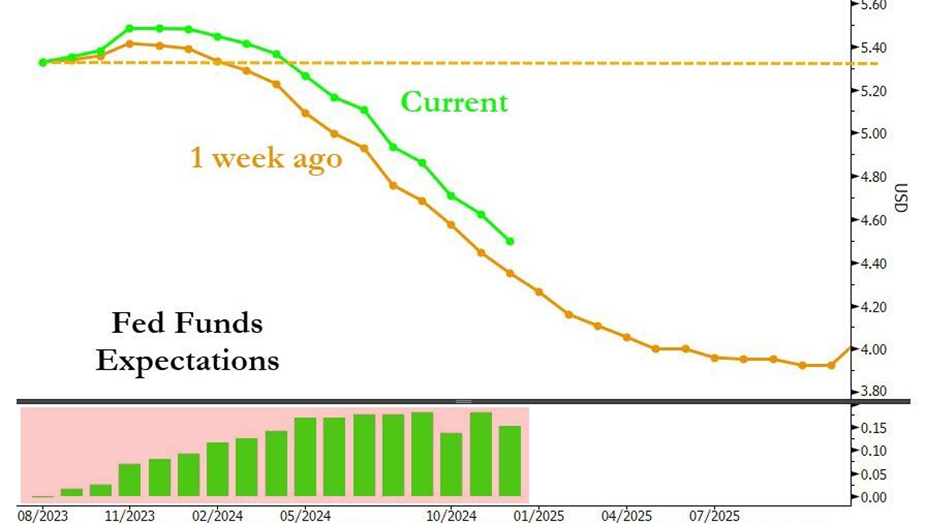

In de grafiek hieronder zie je ook dat beleggers wat betreft de beleidsrente van de Amerikaanse centrale bank inmiddels rekening houden met een relatief hoge rente die in de loop van 2024 gaat dalen, maar in 2025 de rente nog steeds rondom de 4 procent staat.

Amerikaanse consument verder onder druk

We hebben in eerdere bijdragen regelmatig gewezen op de conflicterende signalen over de Amerikaanse economie. Per saldo blijven we sceptisch over het economisch herstel in de VS en houden we voor dit jaar rekening met een terugval van de economie.

Een belangrijke reden hiervoor is dat er steeds meer signalen zijn dat Amerikaanse consumenten het zwaarder krijgen.

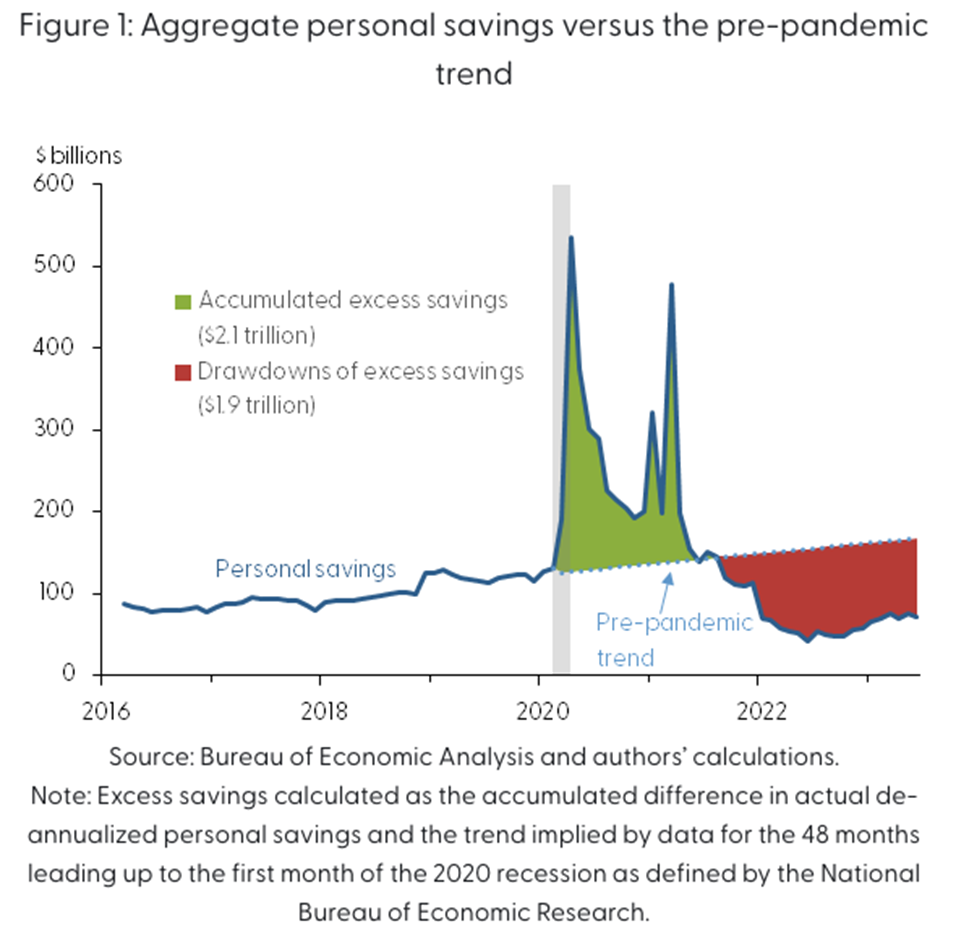

De onderstaande grafiek laat zien dat Amerikaanse consumenten tijdens de coronapandemie, dankzij directe steunpakketten van de overheid en andere begrotingsmaatregelen, een mooi spaaroverschot hebben opgebouwd. Echter, sinds grofweg 2022 teren Amerikanen weer in op hun spaartegoeden.

De trend in de grafiek duidt op een afbouw van extra spaarbuffers die tijdens de pandemie zijn aangelegd. Dit valt samen met de sterke stijging van de inflatie in 2022, die voor hogere kosten van het levensonderhoud heeft gezorgd. Hierdoor werden huishoudens gedwongen spaargeld aan te spreken om rond te komen.

Weliswaar zijn ook de lonen gestegen in de VS, maar toch hebben veel huishoudens het zwaar. Gecorrigeerd voor die inflatie zijn de reële uurlonen in de VS in 2021 en 2022 namelijk gedaald en is pas zeer recent sprake van stabilisatie. Dit heeft er mede voor gezorgd dat de schuld op creditcards in de VS in juli voor het eerst boven de 1.000 miljard dollar is uitgekomen, waarbij rentes op creditcardschulden boven de 20 procent liggen.

Dit leidt er dan weer toe dat de achterstand op de terugbetaling van creditcardschulden van Amerikaanse consumenten op het hoogste niveau in 11 jaar staat.

Een ander aandachtspunt is dat veel Amerikanen met studieschulden binnenkort te maken krijgen met lastenverzwaringen. Er komt namelijk een eind aan een 3-jarige opschorting van renteverplichtingen op studieschulden en leners zullen in oktober weer rente moeten betalen.

Al met al voldoende reden om (nog steeds) uitermate voorzichtig te blijven over de ontwikkelingen van de Amerikaanse economie, waarin de consument een prominente rol speelt.

Technische beeld voor aandelen: opgaande trend voor langere termijn intact

Afgelopen week signaleerden we dat er nog altijd een sterke discrepantie is tussen de macro-economische dreigingen en het technische beeld op de beurs. Hoewel aandelenmarkten in augustus een stap hebben teruggedaan, is de opgaande trend voor onder meer de brede S&P 500-index voor de langere termijn nog steeds intact.

Dit is te zien in de onderstaande grafiek.

De belangrijke steun ligt nu rond de 4.200 punten voor de S&P 500. Dit niveau komt overeen met de opgaande steunlijn evenals het niveau van het 200-daags koersgemiddelde (stippellijn).

Ook deed het niveau van 4.200 punten tot en met mei van dit jaar zijn werk als weerstand (zie zwarte lijn in de grafiek). Onder dat niveau verslechtert het technisch beeld aanzienlijk en liggen lagere koersen in het verschiet. Maar zover is het nog niet en momenteel beweegt de koers van de S&P 500 in het midden van het opgaande trendkanaal.

Bij de door technologiefondsen gedomineerde Nasdaq 100-index zien we een vergelijkbaar beeld.

In de bovenstaande grafiek toont de rode pijl hoe de sterke cijfers van beurslieveling Nvidia afgelopen woensdag kort voor een verdere stijging zorgde. De Nasdaq 100 sloot op donderdag echter toch op een dieptepunt. Dit is technisch gezien een teken van zwakte.

Zolang we onder het hoogtepunt van eerder deze week blijven, lijkt een verdere daling van de Nasdaq 100 richting de onderkant van het stijgende trendkanaal waarschijnlijk. Dat niveau ligt momenteel rond de 14.200 punten (zwarte lijn in de grafiek).

Samenvattend blijven we dus uitermate sceptisch over de economische ontwikkelingen in de VS, maar blijft het technische beeld vooralsnog positief.

Volgende week zal er veel aandacht zijn voor de Amerikaanse inflatiecijfers en het maandelijkse banenrapport. Wellicht dat er dan weer meer duidelijkheid komt over het te volgen pad van de Amerikaanse centrale bank.

Michael Nabarro, Chartered Market Technician (CMT), Gökhan Erem, ook CMT, zijn onafhankelijke beleggingsspecialisten die beide meer dan 25 jaar werkzaam zijn in de financiële sector. Met gedegen kennis en ruime ervaring bedienen zij professionele en particuliere beleggers aan de hand van hun methodisch onderbouwde, actieve beleggingswijze.

Deze column bevat meningen en bevindingen van de auteurs. De financiële waarden die in dit schrijven genoemd worden kunnen onderdeel uitmaken van de beleggingen van de auteurs als ook van hun relaties.

Deze column is niet bedoeld als advies in enige vorm en dient als niet-gepersonaliseerde informatie over de financiële markten.